Бетонный коллапс

Товарищ Кулик представил результат своей работы за последний месяц. С головой погрузился в вопрос текущей ситуации на рынке недвижимости и написал статью с разбором множества ситуаций и аспектов, происходящих в данный момент.

В данной статье мне хотелось изложить реалии рынка недвижимости России на 2025 год, причём описать как рынок покупки-продажи, так и рынок аренды жилья. Обязательно нужно было учесть и описать положение государства, банков и застройщиков – крупных капиталистов, которые создали такую ситуацию в сфере недвижимости; положение их лакеев – инфобизнесменов, которые, забегая вперёд, играют огромную роль во всей сложившейся ситуации; положение рантье, инвесторов в «бетон» и, конечно же, обычных людей, которые просто хотят свою квартиру в этом капиталистическом абсурде.

Особую благодарность в подборке материалов и аналитических записках выражаю каналу Pravda256; каналу ПроВокруг – за подробные планировки и квартирографию в старых домах.

Глава 1. Льготная ипотека – до и после

«Если государство и чиновники чем-то очень озаботились, захотели улучшить какую-то сферу, то оттуда надо срочно бежать.»

Льготная ипотека была запущена в России в апреле 2020 года, когда только начинался кризис коронавируса, с которым руководители всех стран мира боролись крайне «интересными» методами. Россия не стала исключением, однако меры по борьбе с эпидемией лучше оставить на разбор людям с соответствующей квалификацией. В самом начале условия льготной ипотеки были следующими:

—установлена ставка 6,5% годовых на жильё в новостройках, максимальный размер кредита – от 3 до 12 млн рублей (в зависимости от региона).

Целью инициативы было стимулирование строительного сектора и поддержка граждан, столкнувшихся с финансовыми трудностями. Несмотря на декларируемую цель, льготная ипотека на самом старте не имела никаких ограничений по размеру жилья и социальным группам, на которые она распространяется. Более того, не было установлено ограничений на количество таких ипотек, выдаваемых в одни руки! Данный факт сыграл большую роль в раздувании бетонного пузыря из бюджета страны и укреплении тезиса «недвижимость – это инвестиция». В результате отсутствия такого ограничения на старте программы сейчас мы можем наблюдать следующие новости:

– Счётная палата раскрыла число россиян с «серийной» льготной ипотекой. Свыше 100 тысяч россиян не ограничились одной льготной ипотекой и пользовались другими программами господдержки, – оценила Счётная палата. Часть таких клиентов в кредитах по низким ставкам не нуждалась, – полагают аудиторы.

– В России 1,5 тысячи человек взяли от пяти льготных ипотек на 42 млрд рублей. Причем две и более льготные ипотеки взяли 114,9 тысяч граждан.

FRANK MEDIA от 26.09.2024, 09:31

– Россиянин оформил 26 льготных ипотек. Как такое возможно?

Очевидно, что не каждый из более чем ста тысяч человек, указанных в статьях выше, нуждался в нескольких квартирах. Такие ситуации стали возникать не только из-за безраздумного намеренного слива бюджета в стройку, но и благодаря массовой рекламе у инфобизнесменов и публичных инвесторов, активно продвигающих «бетон», о чём будет подробнее рассказано в последующих главах.

В 2021 году произошло увеличение лимитов кредитов в некоторых регионах (в связи с закономерным ростом цен на недвижимость), а также расширен список категорий заёмщиков, включая семьи с детьми и IT-специалистов.

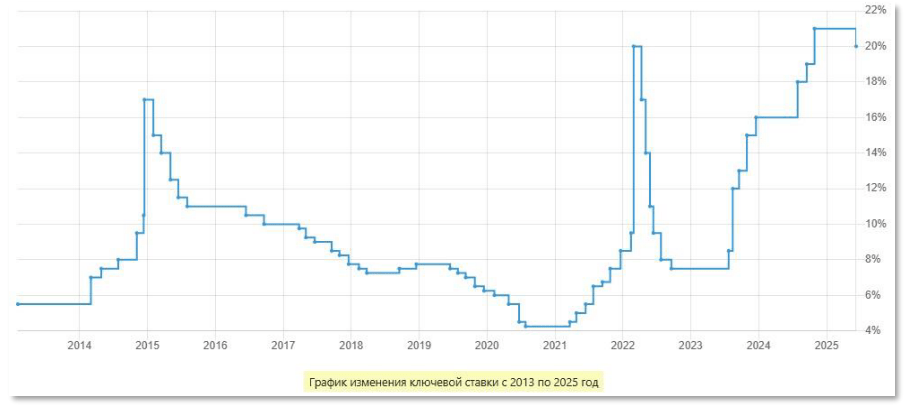

В 2022 году ставки увеличились до 7% в условиях повышения ключевой ставки ЦБ РФ, однако программа даже повысила свою популярность, и это неудивительно: если посмотреть на график роста цен за последние пять лет, то становится понятно, что покупка квартиры без льготной ипотеки стала практически недоступной.

Этот тезис также подтверждается отчётом Счётной палаты, который был упомянут ранее:

«В 2021-22 годах каждый третий ипотечный кредит оформлялся по льготным программам, а в 2023-м — практически каждый второй», – сообщила Счётная палата по итогам аудита четырёх льготных программ ипотеки.

С 2023 года в России наконец начало действовать правило: одна льготная ипотека в одни руки, однако и тут есть исключение – семейную ипотеку можно брать больше одной.

С 1 июля 2024 года льготная ипотека «для всех» была отменена, несмотря на потуги застройщиков и Минстроя пролоббировать сохранение программы. Правительство и ЦБ наконец осознали объёмы раздуваемого пузыря и приступили к попыткам «остудить» ситуацию. При этом остались льготные программы «Семейной ипотеки» и «IT-ипотеки», но с некоторыми ограничениями.

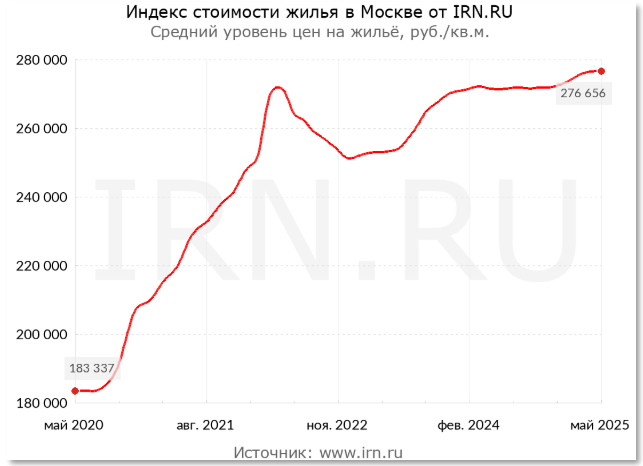

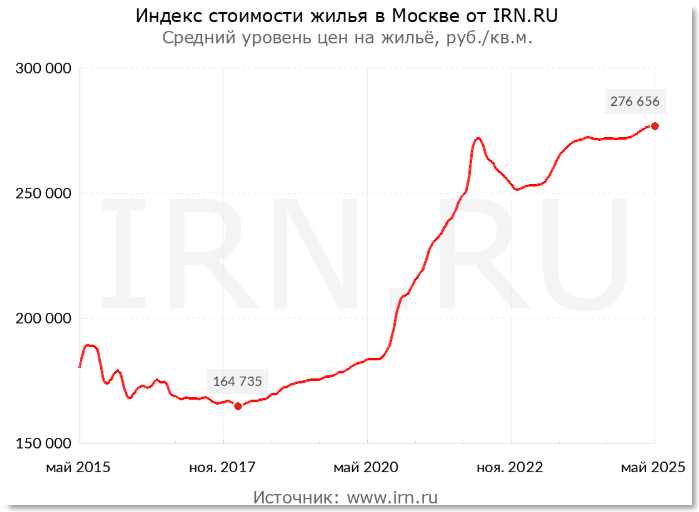

А что же было на рынке недвижимости до введения столь «щедрой» меры поддержки? Обратимся к графику средней цены на квадратный метр в Москве, но теперь уже на дистанции десять лет.

Период с 2014 по 2019 год на рынке жилья считается кризисным, недвижимость практически не росла в цене, 50-60-метровую «двушку» в столице можно было купить за 6-9 млн рублей, а на котловане – ещё дешевле. Здесь стоит вспомнить меру, которая предшествовала льготной ипотеке – эскроу-счета. Они появились в России в 2014 году (были упомянуты в Гражданском кодексе как возможный механизм купли-продажи недвижимости), а с 1 июля 2019 года стали обязательными. Вводилась данная мера после множественных долгостроев, убегающих за границу с деньгами людей нерадивых застройщиков и просьб обманутых дольщиков в 2010-е годы. С этого момента началась одна из важных и нелогичных трансформаций рынка недвижимости в РФ, которая затем закрепилась льготными программами и высокой ключевой ставкой – жильё на «вторичке» стало дешевле новостройки, рендер (красивая картинка жилого комплекса с датой сдачи лет через пять) стал дороже готовой квартиры. Данный аспект будет подробнее рассмотрен в главе про инвесторов в «бетон».

Другая важная составляющая, определяющая предыдущее десятилетие как более благоприятное для покупателя на рынке недвижимости, – ключевая ставка ЦБ, которая находилась на уровне от 7,5 до 11% после кризиса 2014 года. Да, после 4-5 процентов в начале 2010-х годов она была не очень привлекательной, но, глядя из сегодняшнего дня с ипотекой под рыночные 23-26%, приходит понимание, что было гораздо лучше.

Однако капитализм не может развиваться по-другому: бедный беднеет, богатый богатеет. Этот тезис нашёл яркое подтверждение в поразительной по своей абсурдности и наглости, но полностью официальной схеме. Начиная с осени 2023 года, когда ключевая ставка превысила значение в 8%, процент по банковскому вкладу стал выше ставки льготной ипотеки, и человек, обладающий капиталом, позволяющим ему купить квартиру сразу, не делал этого – он нёс деньги на вклад под 8-10-15-20%, а застройщику отдавал лишь первоначальный взнос и брал льготную ипотеку. Таким образом за квартиру стоимостью 20 млн рублей с первоначальным взносом 20% (4 млн рублей) и ипотекой под 6-7% получался ежемесячный платёж примерно 96-120 тысяч (в зависимости от срока), а оставшиеся 16 млн рублей человек относил на вклад под, например, 16% и получал в год 2,56 млн, то есть 213 тысяч рублей в месяц, которые более чем в два раза перекрывали платёж по ипотеке – спасибо родному государству! Такая схема действует до сих пор. Вопрос про эту ситуацию даже задавали Эльвире Набиуллиной на одном из заседаний:

– Глава ЦБ добавила, что эта практика не является массовой, но такие случаи есть. Ситуация вызывает обеспокоенность регулятора. Набиуллина также призвала свернуть массовые льготные ипотечные программы. ЦИАН от 27.10.2023, 18:14

Исходя из этого, можно с уверенностью говорить, что для обычного рабочего мечта о своей квартире была гораздо более осуществимой десять лет назад. Тогда даже в регионах скопить условные 500 тысяч на первоначальный взнос и взять ещё 2,5 млн в ипотеку под 8-9% с платежом 15-25 тысяч за среднюю квартиру стоимостью 3 млн рублей было реалистичнее, чем сейчас.

А что же сам товар? Может быть, рост цен обусловлен не только льготами, но и улучшением качества жилья? Можно начать с самой банальной метрики – средней площади объекта, которая безостановочно снижается в большинстве регионов год за годом.

График изменения средней площади сданной квартиры

– Несмотря на запрет, введённый в ряде регионов, на строительство квартир малого формата, средняя площадь продаваемого в российских новостройках жилья снизилась на 2% год к году, до 50,4 кв. м.

Коммерсантъ от 30.07.2025, 08:00

Касательно метража квартиры: закон не ограничивает застройщиков (кроме столицы, где по распоряжению мэрии с 2024 года запрещено строить квартиры менее 28 м2), однако в 283 ФЗ определена минимальная площадь жилого помещения для предоставления некоторым группам служащих граждан, и на данные из этого закона мы можем опираться как на рациональные в санитарно-эпидемиологическом, социальном и бытовом аспектах.

Федеральный закон от 30.12.2012 N 283-ФЗ (ред. от 28.02.2025) «О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации».

Статья 7. Норма предоставления площади жилого помещения

Норма предоставления площади жилого помещения в собственность или по договору социального найма составляет:

1) 33 квадратных метра общей площади жилого помещения – на одного человека;

2) 42 квадратных метра общей площади жилого помещения – на семью из двух человек;

3) 18 квадратных метров общей площади жилого помещения на каждого члена семьи – на семью из трёх и более человек.

Современные ЖК отличаются большим количеством «однушек» и студий, чей метраж составляет в среднем от 15 до 30 метров. На такой площади невозможно разместить всё необходимое для жизни человека или семьи, не будет хватать мест хранения, места для проведения домашнего досуга и даже банальной утренней зарядки.

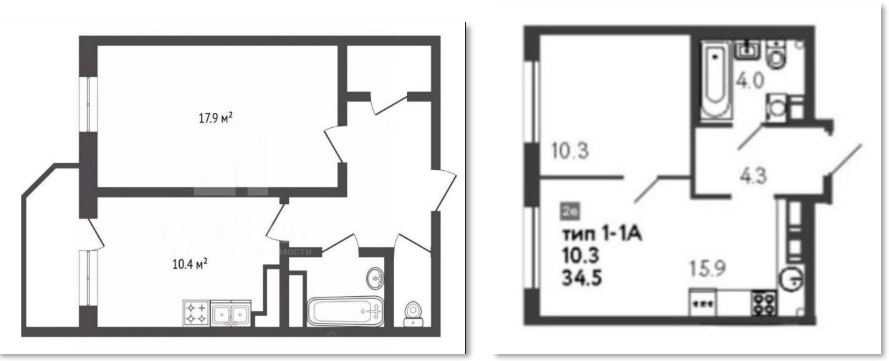

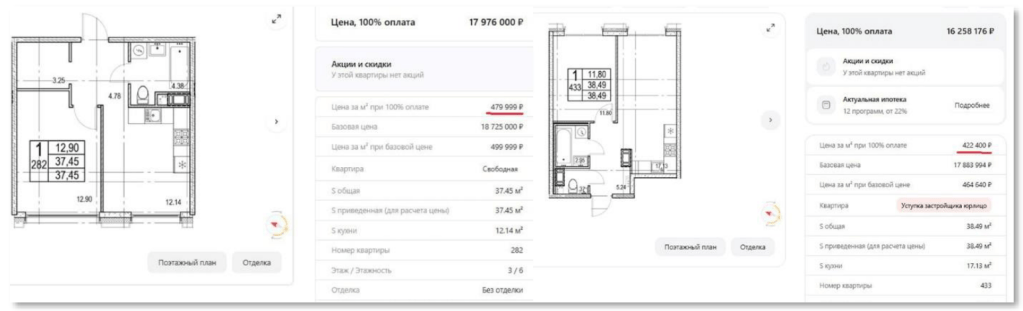

Важным аспектом любого жилья является планировка. Она должна быть хорошо продуманной, функциональной и удобной для жизни. Давайте посмотрим, как изменились планировки за 45 лет. Слева представлена однокомнатная квартира в доме 1980 года постройки, а справа – в новостройке бизнес-класса, которая будет сдана в 2027 году:

Квартира 1980 года имеет ряд преимуществ: раздельный санузел; наличие зоны холла, из которого можно попасть как на кухню, так и в комнату; балкон. Также кровавые большевики предусмотрели целую кладовку в коридоре! (По нынешним меркам это бизнес-класс, наверное.) Квартира 2027 года, гордо называемая «евродвушкой», при одинаковой площади имеет совмещённый санузел, в ней отсутствует балкон (настоящий прорыв в деле строительства домов!), а жилая комната (спальня) занимает целых 10 метров – простор, товарищи! Конечно, в современных ЖК есть примеры удачных планировок с хорошими площадями, но они становятся исключением на общем фоне падения среднего метража объектов; а вот от балконов застройщики отказываются массово.

Говоря о планировках, не стоит забывать о схеме размещения квартир на этажах и их количестве. Данная метрика напрямую влияет на качество жизни, так как большое количество квартир на этаже создаёт повышенную нагрузку на места общественного пользования, лифтовое оборудование, о трудностях получения которого в условиях санкций жалуются многие застройщики, и приводит к постоянным очередям в холлах в час пик. Этот аспект тесно связан с повышением этажности. Повсюду в столице и регионах вырастают, как грибы после дождя, огромные башни, «человейники», иногда поставленные на маленьком клочке земли.

ЖК «Метрополия», Южнопортовый район, Москва

Лифты часто выходят из строя и простаивают без комплектующих по многу месяцев, либо же застройщик бережёт их и включает только половину из всех. В единичных случаях ушлые неопознанные граждане включают лифт в подъездах за деньги:

(видео с таймкодом)

Также с каждым годом повышается этажность новостроек; а превращение уплотнённых районов из небоскрёбов в гетто – лишь вопрос времени.

– Новостройки набирают высоту: большинство «высотных премьер» запланировано за пределами делового центра «Москва-Сити».

– В Москве сняли ограничения по высотности застройки.

Рассмотрим в качестве примера ужасной планировки этажа несколько проектов в столице. ЖК «Руставели 14» от ПИК на одноимённой улице в Бутырском районе представляет из себя кластер из одиннадцати домов, только два из которых ниже четырнадцати этажей. Вот план этажа в 33-этажном доме:

На этаже расположено 11 квартир. Рассчитаем нагрузку на лифтовое оборудование:

33 – 2 = 31 жилой этаж (первый этаж – входная группа и помещения коммерции, а на второй этаж люди, как правило, поднимаются по лестницам)

31 х 11 = 341 квартира, пользующаяся лифтами

341 : 2,5 ≈ 136 квартир на лифт

Число 2,5 взято, поскольку из трёх лифтов в доме далеко не всегда будут работать все три, как было отмечено выше. На период проведения жильцами ремонтных работ в квартирах застройщики любят отключать лифтовое оборудования для меньшего износа. К тому же лифты часто ломаются и простаивают, ожидая комплектующих. Сразу вспоминается ситуация в ЖК «Загорье» (район Бирюлёво Восточное), произошедшая в октябре 2024 года: в комплексе высотой более 40 этажей перестала работать половина лифтов (4 из 8), в результате чего очередь на первом этаже по вечерам начиналась ещё перед подъездом, а ожидание составляло 30-40 минут.

Второй пример – ЖК «Sky Sputnik» от «Самолёта», расположенный в Московской области сразу за МКАДом к западу от района Строгино. Это комплекс из 21 башни от 30 этажей на участке в 17 гектар. Для сравнения: в старых советских районах на такой же площади располагали 25-28 пятиэтажных домов.

На этаже здесь так же, как и в предыдущем примере, расположено 11 квартир. Рассчитаем нагрузку на лифтовое оборудование:

32 – 2 = 30 жилых этажей

30 х 11 = 330 квартир

330 : 2,5 ≈ 132 квартиры на лифт

После таких простых расчётов описание жилого комплекса от застройщика начинает играть новыми красками:

«Белоснежные яхты, бескрайнее море деревьев и прохладная водная гладь, на которой играют солнечные лучи… Звучит как долгожданный отпуск? Вовсе нет. Этой роскошью наполнен каждый день у жителей современного квартала бизнес-класса Sky Sputnik. Здесь вы будете выходить на пробежку в парк «Липовая роща» у дома, наблюдать за парусниками и кормить уток на берегу живописной бухты.»

Конечно, будете выходить на пробежку и даже кормить птиц, но только после рутинного ожидания лифта. А при такой плотности застройки, боюсь, уток и парков на всех жителей не хватит.

Давайте сравним нагрузку на лифты в новостройках со старыми домами.

Панельный дом серии П46 (и его модификации), строившийся с 1971 по 1998 год, – этими домами застроены многие жилые районы столицы. В высоту они составляют 12-14 этажей, на этаже расположены четыре квартиры, в каждой секции – два лифта, которые всегда находятся в рабочем состоянии. Нагрузка на лифт – 20-24 квартиры в зависимости от максимальной этажности (опять же, методика не меняется – первые два этажа не учитываются в расчётах).

Панельный дом серии КОПЭ – одна из самых известных «панелек» страны, разные модификации которой строили вплоть до последнего времени. Этажность варьируется от 10 до 22. Разберём 22-этажную модификацию КОПЭ-85 (их много, например, в Строгино) с двумя пассажирскими и одним грузопассажирским лифтом на подъезд, на этаже четыре квартиры. Нагрузка на лифт ≈ 27 квартир.

Кирпичный 9-этажный дом серии II-29, «брежневка», строившаяся с 1965 по 1971 год; четыре квартиры на этаже и один лифт, нагрузка на который составляет 28 квартир.

Вышеописанные примеры демонстрируют и другой негативный аспект – высокая плотность заселения, из-за которой увеличивается загруженность мест общественного пользования, транспортной инфраструктуры, школ, детских садов, куда практически невозможно отдать ребёнка в новых районах. Можно забыть про тишину и уединённость в небольших парках и долго стоять в утренних пробках на выезд со двора.

Стоит обратить внимание также на тип дома. За последние годы застройщики довели технологический процесс заливки монолита до совершенства – дома действительно строят быстро, и даже известный своими «панельками» ПИК большую часть домов делает монолитными. Главный минус – газобетонные блоки, которыми выкладываются стены в монолитном каркасе. Слышимость в квартире с такими стенами выше, чем в кирпичных и некоторых панельных домах. В результате получается, что иногда в кирпичной «хрущёвке» звукоизоляция лучше, чем в новомодном бизнес-классе.

Значительные перемены происходят на рынке недвижимости в данный момент. Государство капиталистов взялось регулировать и пытаться повернуть вспять то, что само породило. В конце июня сего года Валентина Матвиенко предложила усовершенствовать порядок выдачи семейной ипотеки. Она предложила внести изменение в постановление правительства № 1711 от 2017 года, дополнив его требованием о выдаче льготной «Семейной ипотеки» на приобретение или строительство жилья на территории субъекта, в котором зарегистрирован заёмщик. По её словам, в прошлом году более 50% выданных по программе кредитов пришлось на Москву, Подмосковье, Санкт-Петербург и Ленинградскую область. При этом более 40% взявших кредиты граждан проживают вне этих регионов.

«Столько же, даже чуть меньше, приходится на все остальные 85 субъектов. Естественно, обычную ипотеку любой гражданин может приобретать в любом регионе Российской Федерации, это его законное право», – пояснила Матвиенко. «А льготная «Семейная ипотека», она всё-таки предназначена для улучшения жилищных условий семей с детьми в местах их проживания. Она должна быть доступна в каждом регионе. Она не должна использоваться обходными путями в инвестиционных целях», – считает спикер Совета Федерации.

«Очевидно, что высшим руководящим кругам государства обрисовали всю перспективу слива бюджета в бетонный ад, и приходится судорожно принимать ограничительные меры, однако чтобы «локомотив» экономики не пошёл под откос сразу, потянув за собой банкротства застройщиков, приходится вводить ограничения частями: ипотека только по прописке, один ребенок – одна льготка, а не две, как сейчас, с 1 июля в качестве подтверждения доходов банки только справки из налоговой принимают и т. д. Скоро придут за теми, кто для «инвестиций» брал. Очевидно, бюджет просто не вывозит», – ТГК Pravda256.

10 июля 2025 года Минфин РФ заявил, что готов проработать механизмы, ограничивающие инвестиционные покупки ипотечного жилья, которые не затронут переезжающих. Об этом ТАСС сообщили в министерстве. В льготное жильё нужно будет переезжать: взял четыре ипотеки – покажи четыре постоянных регистрации. Сначала государство ввело в рынок неотрегулированный механизм, а теперь приходит с наказаниями для людей, которые воспользовались этим самым механизмом. В очередной раз декларируемая более тридцати лет цель человека быть акулой в обществе и использовать все возможные способы заработка наткнулась на противодействие государства, которое эти самые принципы и продвигало.

Подводя итог первой главы, стоит отметить бездумное введение льготной ипотеки, при котором не были оговорены условия её получения, не установлено ограничение на количество выдаваемых ипотек. Облик городов начал меняться в сторону увеличения этажности, а место под новую «свечку» могут найти даже во дворе какого-нибудь дома. Также в Москве снесли много производственных кластеров (ЗИЛ, Останкинский пивзавод, Останкинский молочный комбинат, частично снесут здания ОКБ Сухого и т. д.), на этих территориях теперь красуются новостройки.

Глава 2. Сообразим на троих?

После разбора роли государства можно перейти к главным выгодоприобретателям складывающейся на протяжении последних пяти лет ситуации.

1. Банки

Льготная ипотека уже в своём определении указывает на главное действующее лицо в этой ситуации – банки. Они кредитуют покупателя квартиры, они получают разницу между льготной и рыночной ставкой от государства, они кредитуют застройщика в случае недостаточного наполнения эскроу-счетов, они кредитуют подрядчиков застройщика, которые возводят квадратные метры отчасти на свои деньги (амортизация техники, зарплаты рабочих), ведь эскроу-счета закрыты до ввода дома в эксплуатацию, и девелопер рассчитается с ними позже. Имея столько источников прибыли, банки закономерно ставят рекорды год за годом – ура, товарищи!

– Банки установили новый рекорд по чистой прибыли. В 2023 году российские банки заработали рекордные 3,3 трлн рублей, – сообщил ЦБ.

– Российские банки второй год подряд обновили рекорд по чистой прибыли. В 2024 году банки заработали 3,8 трлн рублей, на 15% больше, чем год назад, – сообщил ЦБ.

Более того, высокая ключевая ставка уже два года стимулирует рекордные притоки денег вкладчиков (более 50 трлн рублей), которые банк может прокручивать через различные финансовые спекулятивные инструменты, обеспечивая себя ещё одним источником увеличения капитала.

2. Застройщики

Конечно, девелоперы не остались в стороне от банкиров и тоже продолжают богатеть:

– Девелоперы установили исторический рекорд по продажам. Что дальше?

БКС ЭКСПРЕСС от 31.10.2023, 06:34

– Выручка А101 за 1 полугодие 2024 года составила 3,76 млрд рублей. Чистая прибыль равна 15,03 млрд рублей.

– ПИК опубликовал отчётность за 2024.

БКС ЭКСПРЕСС от 14.04.2025, 12:39

https://bcs-express.ru/novosti-i-analitika/pik-opublikoval-otchetnost-za-2024

Стоит отметить, что наиболее благоприятным периодом для застройщиков были 2020-23 годы, когда «льготка» работала в полную силу, – и выручка, и прибыль заметно росли; однако последний год на фоне надвигающегося коллапса чистая прибыль многих компаний падает. Но не стоит обманываться, она по-прежнему составляет десятки миллиардов рублей.

Получая триллионные дотации из бюджета, банки и девелоперы раздули цены на новые квартиры таким образом, что для большинства покупателей единственным возможным вариантом стала небольшая студия. И если сейчас взять и начать выдавать льготную ипотеку на квартиры хотя бы по советским нормам метража, то девелоперам просто нечего продавать, так как они целиком перешли на постройку инвестиционного продукта, который состоит из мелкой нарезки студий и маленьких однушек процентов на девяносто.

После отмены льготной ипотеки «для всех» в июле 2024 года застройщики начали придумывать различные финансовые схемы для сохранения объёмов продаж своего товара. Так, в прошлом году появился «замечательный» инструмент – рассрочка. По сравнению со ипотекой, в некоторых ЖК требования к первоначальному взносу на рассрочку оказались мягче – не 20-30%, а 10% от стоимости лота, ежемесячный платёж может составлять 40-120 тысяч рублей (в зависимости от цены лота), что в целом соответствует платежам по льготной ипотеке. Данный механизм призван наполнить пустующие на фоне падения продаж эскроу-счета девелопера и оборачивается настоящей катастрофой для многих людей, вошедших в эту схему. По условиям рассрочки, которая выдаётся на срок от года до трёх лет, покупатель по окончании должен внести либо всю оставшуюся сумму за квартиру, либо взять ипотеку, и если у покупателя нет оснований для получения «льготки» (ребёнок или IT-компания – в регионах), то ипотека берётся под рыночный процент, который на 2025 год составляет ~24-28%. Если человек не может выплатить всю оставшуюся сумму сразу или не тянет платёж по ипотеке, то договор рассрочки аннулируется, застройщик обязан вернуть все деньги, которые покупатель внёс за время действия рассрочки, однако покупатель всё равно остаётся в минусе за счёт набежавшей за год инфляции, ведь он мог держать эту сумму на вкладе. В данную схему влезли многие инвесторы и простые граждане, не разобравшись в условиях договора. К тому же рассрочка оказывается негативным аспектом и для девелопера – если покупатель окажется неплатёжеспособным и придётся возвращать ему деньги, то при реализации проектов рассчитывать на них застройщик уже не сможет.

– ЦБ предупредил о риске дефолтов при покупке жилья в рассрочку.

«Банк России заметил, что всё чаще девелоперы предлагают клиенту вместо жилищного кредита взять рассрочку, – пишет РБК. А это гораздо более рискованная практика как для строителей, так и для их клиентов, – считает ЦБ. По разным оценкам, доля рассрочки на рынке выросла уже до 40-60% на фоне рекордно высоких ставок по ипотеке.»

BFM.RU от 10.02.2025, 16:00 https://www.bfm.ru/news/567411

– Квартира в новостройке в рассрочку: плюсы, минусы, риски.

«Рассрочка обычно очень ограниченная, в среднем рассрочка сейчас идёт на год-два. Рассрочка оформляется под обещание, что потом ставки на ипотеку снизятся и человек сможет оформить ипотечный кредит. Во-первых, этот ипотечный кредит ему никто пока не гарантировал, и важно будет, чтобы человек не попал в сложную ситуацию. Второе, с точки зрения долговой нагрузки. Ведь рассрочка – это тоже долг. И данные об этом долге не передаются в бюро кредитных историй. Человек пришёл в банк за кредитом, а данных о том, что у него уже есть долг, нет. И сможет ли он обслуживать дальше этот долг? Банк не может сделать вывод. И может быть просто чрезмерная закредитованность гражданина», – Эльвира Набиуллина, председатель ЦБ РФ.

Домклик от 17.03.2025

За последние годы застройщики также поспособствовали изменению восприятия недвижимости: из объекта, в котором можно и нужно жить, жильё превратилось в инвестиционный продукт. Так, например, ПИК весной 2025 года запустил рекламную кампанию со слоганом «Квартиры с видом на доход», где сравнивал доходность по банковским вкладам и покупку валюты с инвестицией в недвижимость, конечно же, в свою пользу.

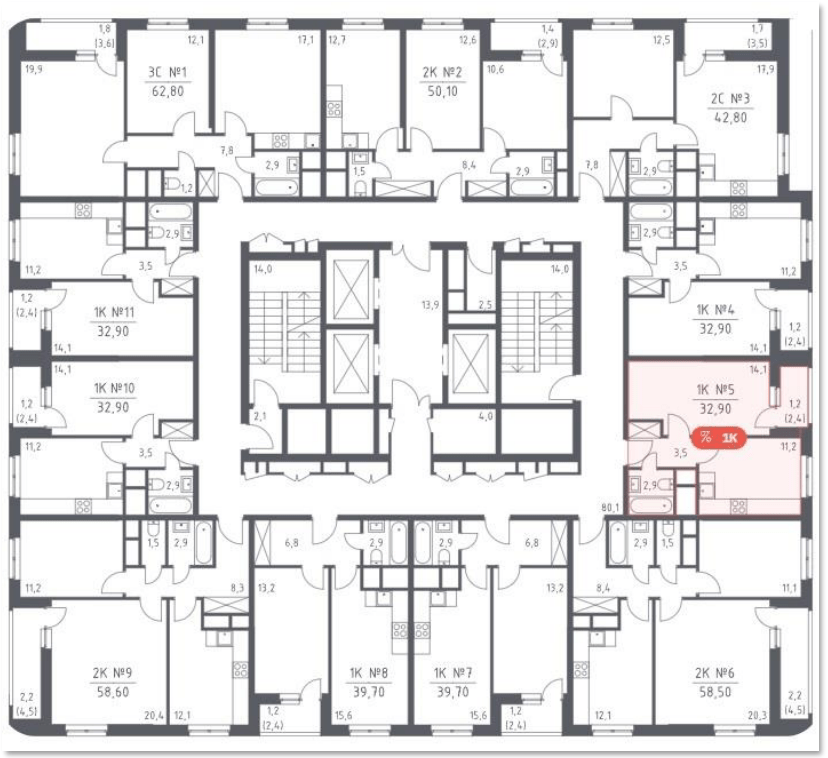

Давайте подробно разберём доходность недвижимости, которую предлагает ПИК, на реальном примере. Обратимся к кейсу женщины, купившей квартиру в уже упоминавшемся нами ЖК «Руставели 14» от ПИК. Ссылка на пост в телеграм-канале

Имеются следующие вводные данные: в марте 2022 года покупательница заключила сделку на квартиру площадью 36,2 м2 стоимостью 11 707 080 рублей по льготной ипотечной программе и внесла 3 млн рублей в качестве первоначального взноса, ежемесячный платёж за квартиру составил 51 тысячу рублей. За 37 месяцев выплат (ситуация разворачивалась в апреле 2025 года) она внесла ещё 1 877 000 рублей. Вместе с первоначальным взносом получается 4 877 000 рублей. Для простоты подсчётов округлим сумму до 5 миллионов; в тело долга ипотеки из этой суммы ушло ~400 тысяч рублей. Далее квартиру для получения прибыли необходимо продать, всё-таки прошло 3 года – неплохой срок для получения прибыли. Для продажи квартиры нужно откуда-то взять 8,3 миллиона рублей для погашения ипотеки, так как на вторичном рынке льготных программ нет, а переуступку своей льготной ипотеки другому лицу с подходящими критериями (ребёнок или IT) банки сворачивают с 2024 года.

– Переуступка по льготной ипотеке стала недоступнее. Что это значит.

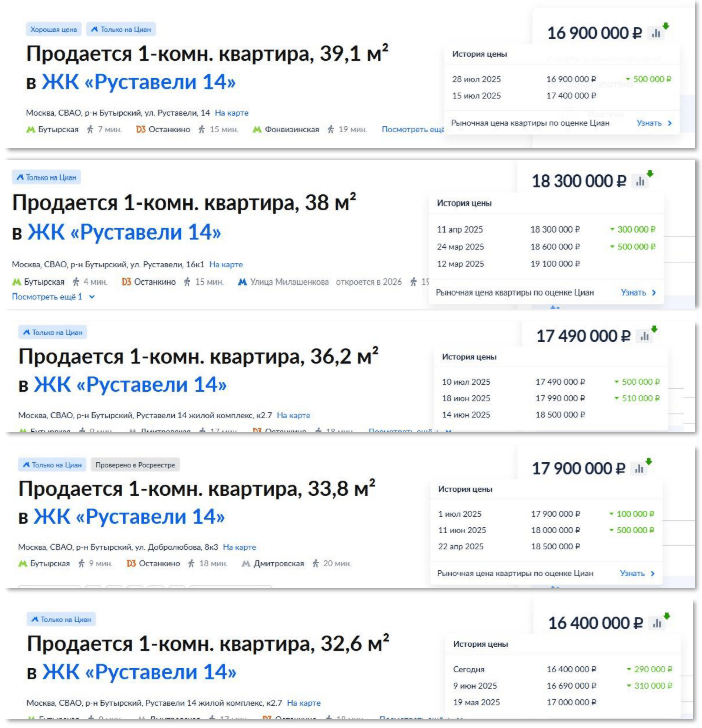

Откуда человек, платящий ипотеку, сможет достать 8,3 миллиона для её полного погашения? Но допустим ситуацию, что она-таки нашла эту сумму; общие затраты составят 13,3 миллиона рублей. Давайте посмотрим, по какой же цене продаются эти квартиры от собственников на вторичном рынке. Получаем диапазон 16-18 млн рублей.

Тут стоит напомнить об очень важном свойстве рынка вторичной недвижимости – это чистый рынок, не перекошенный льготными программами, массовой рекламой того или иного ЖК, здесь есть только продавец и покупатель, а потому объект, попадающий в рыночную стоимость, задержится на доске объявлений максимум на два-три дня. Всё, что висит более двух недель, – цена не в рынке. Такую ситуацию мы наблюдаем у продавцов и в этом ЖК:

Обратите внимание на историю цены. Некоторые из приведённых выше квартир пытаются продать с весны этого года! Такие цены обусловлены не только тем, что люди видят в соседних объявлениях, но и реальными затратами на ипотеку и попытку выйти в плюс. Однако суровая реальность снижения покупательной способности населения и заградительной ключевой ставки заставит этих продавцов снижать цену.

К сожалению, в этом году агрегатор недвижимости «Домклик» закрыл свой очень удобный инструмент, через который можно было посмотреть историю сделок в доме и узнать цену этих сделок. Да, не последнюю цену, указанную собственником в объявлении, а именно цену в договоре купли-продажи. Такая возможность существовала, так как «Домклик» принадлежит Сберу.

Воспользуемся расчётом стоимости объекта, за которую его действительно получится продать, на основании цен застройщика на первичном рынке. Сейчас ПИК продаёт в этом ЖК однокомнатные квартиры схожей площади по цене от 17,5 до 19,5 млн. Возьмём среднее значение 18,5 млн рублей. На основании опыта изучения большого количества данных о ценах на «первичке» и «вторичке» в одних и тех же ЖК, можно сделать вывод, что на вторичном рынке идентичный лот продаётся со скидкой 20-30% от цены застройщика. 70-80% от 18,5 млн – это 12,95-14,8 млн рублей. На фоне «застрявших» на рынке объявлений, указанных выше, такие расчёты оказываются в достаточной степени достоверными. Предположим, что женщине удастся продать свою квартиру за 14,5 млн рублей. Проведём расчёты:

14,5 млн – 13,3 млн (затраты) = 1,2 млн прибыли

Из этих денег необходимо заплатить налог родине, так как квартира во владении у неё находится менее 5 лет, – это ещё 156 тысяч рублей. Итого получаем прибыль ~1,044,000 рублей или 348 тысяч рублей в год. Кажется, вот же прибыль! Но по факту выходит, что квартира за три года и перехода из «первички» во «вторичку» подорожала с 13,3 млн, которые уплатила в том числе через ипотеку покупательница и досрочно её закрыла (напоминаю, что все расчёты проводятся при условии с неба свалившихся 8,3 млн), до 14,5 млн – на 9,02%, то есть дорожала по 3% в год. Сравните это значение с официальной росстатовской инфляцией за последние 3 года (2023 – 7,42%; 2024 – 9,52%; 2025 (за 9 месяцев) – 4,16%). А теперь представьте, что женщина отнесла бы свои первоначальные три миллиона на вклад, постоянно перекладывая сумму под увеличивающуюся последние два года ставку, и попутно вносила бы на вклад свои платежи по ипотеке. При средневзвешенной ставке в ~14% и постоянных пополнениях идентичных платежам по ипотеке она получила бы со вклада ~1,5-1,6 млн рублей.

Напоминаю, что общую сумму на руках после продажи квартиры некорректно сравнивать с суммой на руках после вклада, потому что мы сбросили с неба на героиню 8,3 млн рублей. Сравниваем прибыль.

Да, значения получились не в пользу инвестиции в недвижимость, и учтите, что проведение сделки с недвижимостью, показ объекта покупателям и заполнение бумаг, в отличие от банковского вклада, отнимают много времени, операция с недвижимостью гораздо более трудозатратный процесс.

При проведении такого сравнения невольно вспоминается истерия, разгоняемая в СМИ с осени прошлого года по вопросу возможной заморозки банковских вкладов. Вы наверняка видели множество постов как в новостных, так и в авторских телеграм-каналах со слухами, предположениями и аналитикой по этой теме. Об этом писали РБК, Рамблер, Газпромбанк, РИА-Новости и прочие СМИ, крупные блогеры-риелторы в сфере недвижимости, такие как, например, Сергей Смирнов, посвящали заморозкам вкладов целые видео, где нагоняли панику, повествуя о разговорах, якобы имеющих место в гостиных обеспеченных людей, призывали всех поскорее снимать деньги со вкладов и нести их в недвижимость. Товарищи из Простых Чисел, кстати, подробно разбирали этот вопрос в нескольких роликах, где аргументированно объясняли, почему государству нет смысла замораживать или изымать деньги со вкладов россиян. Вот ссылка на один из таких роликов:

Истерия эта была массовой, появилась практически одновременно везде и имела все признаки срежиссированного инфоповода. И вот, спустя несколько месяцев, в мае этого года начала постепенно появляться информация об очевидных бенефициарах подобных новостей:

– В Совкомбанке рассказали, откуда пошли слухи о заморозке вкладов. Вброс мог начаться с застройщиков – в банке видели отток с депозитов для покупки жилья.

Этот слух имел эффект – люди снимали деньги с вкладов, чтобы купить недвижимость. «Это блестящий креатив пиарщиков крупнейших девелоперов и риелторских компаний. И действительно, мы видели определённый переток с банковских вкладов в пользу покупки недвижимости. По нашей оценке, на такие покупки пришлось около 10% спроса в конце прошлого года», – поделился банкир.

Ведомости от 29.05.2025, 02:52

Строительное лобби всячески пытается сохранить темпы и объёмы продаж после отмены льготной ипотеки «для всех», и теперь даже интересно будет посмотреть, какие ещё новости и аргументы они смогут предложить для обоснования срочной необходимости купить новостройку. Летом этого года начали появляться громкие заголовки о «дефиците жилья к 2027-2028 годам». Большой вопрос, какой обыватель воспримет эту информацию всерьёз, наблюдая множащиеся вокруг небоскрёбы, где по вечерам горит от силы треть окон. Приведу отчёт банка ДОМ.РФ по объёмам нераспроданного жилья на 2025 год:

На второй квартал 2025 года наблюдается серьёзная затоваренность, переизбыток предложения квартир. Но застройщики не спешат отвечать на вопрос, кто же будет селиться в 15-метровые будки в вымирающей стране, они продолжают проплачивать подобные посты, призванные посеять панику и действовать как можно скорее:

«Рынок нового жилья в России ожидает резкое сокращение объёмов: по пессимистичным прогнозам, почти на 2/3 по сравнению с 2024 годом. В мае 2025 года на рынок вышло всего 2,7 млн кв. метров жилья – это почти на треть меньше, чем в мае 2024, и минимум за 5 лет. Основными причинами такого спада эксперты называют трудности застройщиков, нехватку средств для размещения на эскроу-счетах, а также высокую ключевую ставку ЦБ.»

https://t.me/obrazbuduschego2/21694

Конечно, отмена льготной ипотеки не могла не сказаться на финансовых показателях девелоперов – как было отмечено выше, они по-прежнему имеют многомиллиардную прибыль, но тренд негативный. Так, например, «Самолёт» оказался на краю пропасти банкротства и сменил генерального директора; акции компании за последний год рухнули с 4200 рублей до 820 рублей за бумагу и сейчас торгуются на отметках ~1200 рублей. На этом фоне компания приняла решение выпустить облигации с рекордными купонами до 30% – не очень хороший знак, свидетельствующий о нездоровом состоянии бизнеса. Данные действия призваны привлечь новые средства в бюджет компании, чтобы она могла продолжать реализацию своих проектов. Но самым ярким подобным событием стала распродажа ПИКом квартир в ЖК «Саларьево парк», произошедшая осенью 2024 года. Демпинг там был очень значительный – с 350 тыс/м2 до 260 тыс/м2. Сорок три тысячи квадратных метров недвижимости были проданы за ноябрь-декабрь 2024 года, оставив в недоумении покупателей и инвесторов, которые брали жильё в этой локации в предыдущие месяцы по более высоким ценам. Многие тогда высказывали своё недовольство, но по-другому застройщик и не мог поступить: он знает реальную наценку на свои квартиры и знает, по какой цене их точно быстро сметут за наличный расчёт. Таким образом в условиях ограничения «льготки» и заградительной ставки ПИК смог немного подлатать свои финансовые показатели.

3. Инфобизнесмены и риелторы

После введения льготной ипотеки, как грибы после дождя, появились во множестве всякого рода коучи, публичные инвесторы, специалисты в сфере недвижимости и медийные риелторы, которые в запрещённых и не очень соцсетях начали вести свои блоги об инвестициях в жильё. Это и мамочки в декрете, которые уже успешно взяли шесть льготных ипотек и бегут за седьмой, и основатели успешных бизнес-школ по заработку на сдаче в аренду, и предприимчивые молодые люди с десятками квартир в управлении, и владельцы агентств недвижимости. Стоит понимать, что все эти личности появились не просто так – они работают в паре с девелоперами, которые финансируют их «обучающую» деятельность.

Опишу несколько схем:

1. Зачастую у агентов по недвижимости можно найти уникальные предложения о покупке квартиры в том или ином ЖК по цене ниже, чем у застройщика. Объясняется это просто: при строительстве дома, особенно нестандартной геометрии, тяжело сделать планировку каждой квартиры удобной и функциональной, так или иначе будет процентов десять-двадцать квартир, в которых жилая комната «обнимает» лифтовую шахту, вход в жилое помещение соседствует с мусоропроводом или окна выходят на мусорный полигон/железную дорогу/восьмиполосное шоссе. На подобные объекты у застройщика не будет спроса, однако сливая эти юниты через риелторов за процент и по сниженной цене, можно реализовать даже их.

2. Реклама жилых комплексов со сроками сдачи в 2028-2030 году. Самый простой способ взаимодействия медиа-личностей с попыткой втюхать аудитории рендер (картинку) дома, на месте которого ещё даже не снесли какую-нибудь промзону. Покупка с таким далёким горизонтом планирования, особенно если осознавать перспективы застройщиков на ближайшие годы на фоне сворачивания льготной ипотеки, скорее всего, не принесёт никакой прибыли инвестору, а сам девелопер может обанкротиться, и объект в принципе не будет реализован.

3. Рассказ про успешное управление чужой недвижимостью. Такие личности любят рассказывать про десятки квартир в управлении, которыми они даже не владеют (этот момент отдельно ими же подчёркивается), проводить вебинары и обучающие курсы за деньги. Однако такие инфобизнесмены валятся на самых простых вопросах. Например, при рекламе посуточной аренды: «Сколько вы платите за химчистку постельного белья?» или «Кто отвозит это бельё с ваших тридцати квартир в химчистку?». Такие вопросы дают понимание, что никакого реального опыта работы с такого вида арендой за ними не стоит, а вся их прибыль идёт исключительно от рекламы девелоперов и продажи курсов по успешному успеху.

Давайте разберём самые интересные кейсы подобных личностей.

Этот крайне одиозный и вредный персонаж имеет аудиторию в телеграме порядка шести с половиной тысяч подписчиков, где делится схемами и секретами успеха по инвестиции в недвижимость. Внимание привлёк один случай, о котором она рассказала в начале июля этого года.

Ситуация следующая: молодая пара пришла к Бабке за советами по инвестициям в недвижимость. И не надо думать, что это какие-то обеспеченные буржуи, смотрите сами: у пары была квартира в Жуковском (Московская область), в которой они жили. Гуру инвестиций предложила им продать эту квартиру и с детьми переехать на съём, а вырученные деньги пустить в бетонный оборот. В ходе данных действий удалось получить целых пять объектов недвижимости (вот он – успех!).

А теперь посмотрим на финансовые перспективы семьи на ближайшее время по пунктам бабкиного портфеля:

1) Студия в ЖК «Достижение»: дом сдали, но ключи по-прежнему не выдают, ведь государство в попытках помочь дорогим застройщикам ввело мораторий на штрафы за задержку передачи жилья в новостройках (если бы выдавали всё сразу по завершении строительства, то поток объектов навис бы над рынком ещё большей затоваренностью). Очень умиляет оценка потенциальной сдачи этой квартиры от Бабки: 120 тысяч рублей. Обратившись к агрегаторам недвижимости, мы видим, что в этом районе цена сдачи студий и однушек не превышает 50-70 тысяч рублей; и то, эти предложения ещё висят на досках объявлений, а значит, они не попадают в рыночную стоимость. Реальная цена сдачи студии в этом ЖК будет на уровне 60-70 тысяч рублей в месяц. Платёж семьи по ипотеке – 70 тысяч рублей. Вроде бы, есть вероятность выйти в 0, но вот вопрос: на какие деньги эта семья, продавшая квартиру и пустившая всё в оборот, а также проживающая на съёмной квартире, будет делать ремонт в этой самой студии, чтобы её сдать?! Откуда они возьмут такие деньги (не менее полутора миллионов)?! Стоит отметить, что данный ЖК часто мелькает в рекомендациях у многих медиа-личностей из этой сферы – видимо, девелопер предлагает хорошую комиссию.

2) Точно такая же ситуация: ключей нет, когда будут, неизвестно. ЖК не указан, но если предположить, что это какой-нибудь комплекс в пределах МКАД, то нынче евродвушку не сдать даже за 100 тысяч, не говоря уже о 120. На какие деньги будет делаться ремонт, чтобы заселить туда арендатора?!

3) ЖК Амбер Сити будет сдан только в 3 квартале 2027 – 2 квартале 2028 года, а учитывая складывающуюся на рынке обстановку, вполне возможно, что и к 2029 году. До этого срока арендатора туда не поселишь, и придётся отдавать рассрочку (была описана ранее) по 100 тысяч в месяц за картинку жилого комплекса. А после сдачи дома судорожно искать деньги на полное погашение стоимости объекта или надеяться, что ключевая ставка будет хотя бы ниже 10% для взятия терпимой ипотеки. В конце уже классический вопрос: на какие деньги будет делаться ремонт, чтобы заселить туда арендатора?!

4) ЖК Sydney City. Ситуация идентична прошлой: будет сдаваться в этом и последующих двух годах (в зависимости от корпуса); есть ключи или нет, рассрочку по 100 тысяч в месяц надо платить, потом принести в банк всю оставшуюся сумму и сделать ремонт.

5) Здесь, похоже, застройщик коммерческой недвижимости предложил приличную комиссию, и риелтор раскрутила пару на остаток от квартиры в Жуковском. К тому же коммерческая недвижимость тоже переживает не лучшие времена, с прошлого года её начали активно рекламировать различные инфобизнесмены и риелторы.

Тем временем:

– Ритейлеры ускорили закрытие магазинов в Москве.

Ведомости от 29.07.2025, 00:50

Итого. Молодая пара лишилась своей квартиры (при этом довольно большой, раз хватило на первоначальные взносы на пять объектов стоимостью не менее 15 миллионов), съехала с детьми на съёмный угол, за который надо ежемесячно платить, а также обрела долговую нагрузку в 340 тысяч в месяц по первым четырём лотам, неизвестный платёж по пятому объекту (но наверняка не ниже 100 тысяч), необходимость найти деньги на ремонт четырёх квартир для их сдачи. Риелтор получила свои комиссии от застройщиков и деньги за оплату услуг от ребят. На руках у них ни одного готового объекта. Остаётся надеяться, что это выдуманная история для привлечения новых клиентов.

Данная ситуация показывает, что помимо очевидного зла в виде банков, которые сдерут с человека несколько переплат по ипотеке, и застройщиков, которые производят продукт плохого качества по завышенной цене, на современном рынке недвижимости есть ещё и крайне вредная прослойка рекламщиков и риелторов, которые окучивают желание людей хоть как-то улучшить своё материальное положение и загоняют их в подобные схемы, из которых без убытка и ухудшения своей жизни выйти практически невозможно.

Соболева о заработке на недвижимости

Это частный случай третьей схемы. Девушка рассказывает свою историю успеха: родилась в небогатой семье, работала провизором в аптеке и жила в коммуналке ещё в 2015 году, а к сегодняшнему дню смогла выстроить бизнес на недвижимости с доходом в 1,5 млн+ в месяц. Аудитория более двадцати двух тысяч подписчиков.

На её канале множество классических для такого рода контента постов о том, что «лучшее время для входа в недвижимость было вчера», рассказы про людей, которые массово побегут снимать деньги с депозитов при снижении ставки, чтобы купить недвижимость, и, конечно же, множество платного обучающего контента с записями на вебинары.

Данная особа примечательна тем, что специализируется на доверительном управлении; особый акцент сделан на то, что сдавать можно чужое жильё, заключив договор с собственником. Примечательно, что в комментариях и на обучении гуру валится на вопросах про функционирование её бизнеса. Здесь можно вернуться к вышеуказанным вопросам про доставку белья из десятков посуточных квартир в химчистку. На всё один ответ – «я отошла от подобных дел, всем занимается команда».

Вот только такая схема работает, когда на рынке действительно дефицит жилья и есть, что делить, когда навыки специалиста действительно помогут собственнику сдать эту квартиру дороже, чем он мог бы сделать это сам. На затоваренном рынке в каждом ЖК несколько десятков, а то и сотен предложений по аренде – откройте любой агрегатор и посмотрите сами: множество лотов стоят месяцами, собственники вынуждены постоянно снижать цену.

Посуточная аренда тоже находится в упадке. Самым ярким примером является город Санкт-Петербург, где за последние годы было построено множество апарт-отелей, что негативно сказывается на частных инвесторах. На курсах инфобизнесмены рассказывают про рынок, который заполнен всего на 3% и остро нуждается в новых предложениях квартир, а самый доступный вариант для «посуточного инвестора» – студия в ипотеку. Санкт-Петербург является одним из самых перспективных туристических направлений в стране, и крупные девелоперы это тоже понимают – год за годом у станций метро в спальных районах появляются огромные апарт-отели с номерным фондом в сотни единиц: Putilov Avenir, Свет, Well и множество других. К тому же мы можем наблюдать следующие новости:

– Петербург наращивает номерной фонд: до конца года откроют 10 апарт-отелей и 2 гостиницы.

«Если все проекты стартуют в срок, общий номерной фонд города вырастет до 26,7 тысяч единиц, — об этом сообщили в NF Group.»

ТГК Новостройки-СПб. Петербург и ЛО. Новостройки от 19.05.2025, 11:02

Оцените свои шансы в посуточной сдаче квартиры на фоне такого переизбытка предложения на рынке. Собственник апарт-отеля за счёт своих размеров может спокойно демпинговать цены и собирать всех потенциальных клиентов. Происходит стандартное поглощение малого бизнеса, в данном случае – малых рантье, которые никак не могут конкурировать с огромными комплексами. Монополизация происходит в каждой сфере жизни.

С мест сообщают, что цена на посуточную сдачу квартир снизилась в абсолютных значениях за последние десять лет:

Собственник приводит скриншот посуточной однокомнатной квартиры на метро Удельная (СПб), которая сдаётся в первые числа сентября (ещё сезон) за 2700 рублей в сутки: «За 5000 я сдавал там в 2016 в сезон, базовый прайс, в праздники подороже. Потом сами знаете, инфляция, девальвация, бурный рост внутреннего туризма и рынок, заполненный на 3%».

Просто посмотрите на количество свободных юнитов на май – месяц высокого сезона в туристическом бизнесе:

168 свободных объектов в паре апарт-отелей по пути из аэропорта Пулково. Всё вранье инфобизнесменов, загоняющих людей в покупку жилья под аренду, легко разоблачается, если просто зайти на агрегаторы объявлений.

Единственный плюс в этой ситуации – повышение доступности туризма в вопросе съёма мест проживания. В 2015 году посуточная квартира в Питере на неделю летом обошлась бы в 35 тысяч рублей, сегодня вы можете пожить в городе на Неве неделю за 21 тысячу рублей. Сравните аренду с ценами на продукты или автомобили за десять лет.

Не лучше ситуация и в долгосрочной аренде: 11 июля этого года в Петербурге было 6673 предложения, 30 июля – уже 6772, летом прошлого года таких предложений было порядка 2,5 тысяч. Объясняется это вводом новостроек в эксплуатацию, которые закупались сплошь под аренду, как инвестиция.

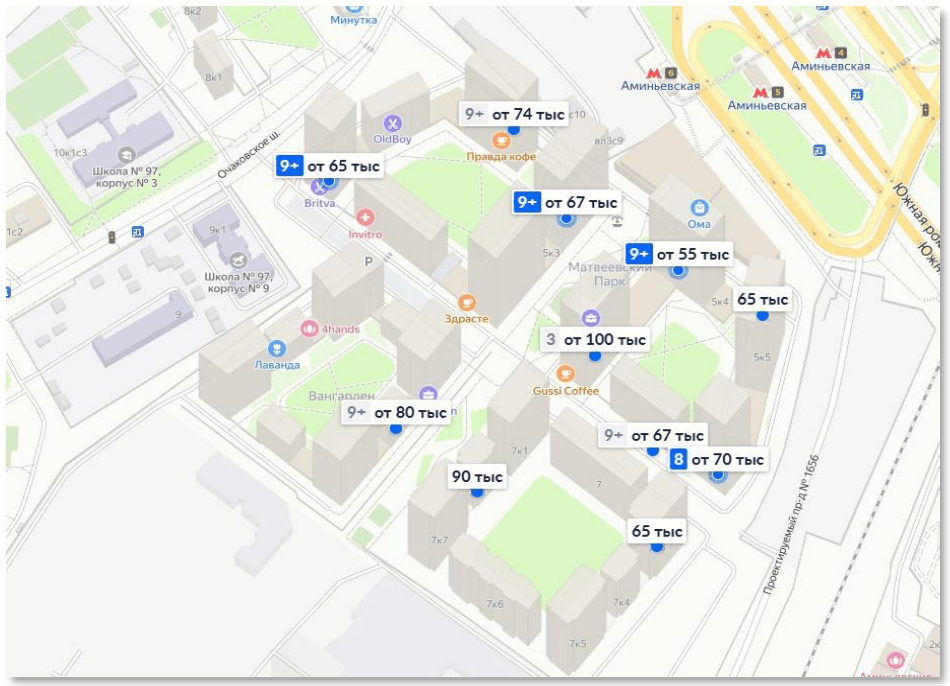

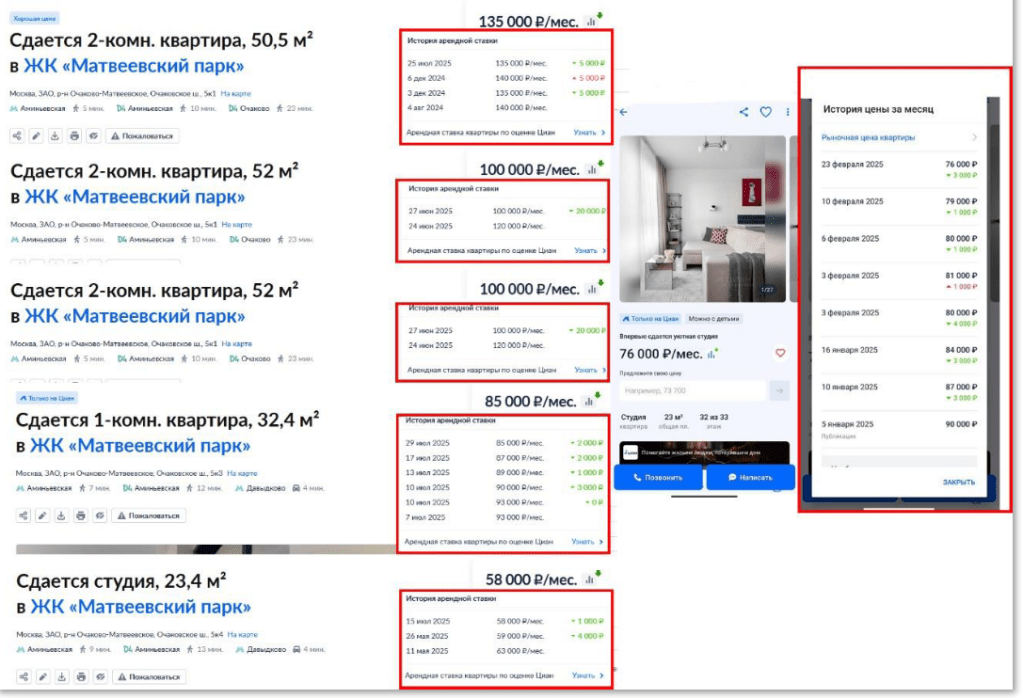

Вернёмся к Москве и проиллюстрируем эту ситуацию одним из самых ярких примеров – ЖК «Матвеевский парк» на Аминьевской. Этот комплекс – порождение эпохи льготной ипотеки, впитавший в себя все негативные черты.

74 квартиры в этом ЖК пытаются сдать на данный момент, весной их было более 130, по мере доделывания ремонтов предложения будут дополняться. Вот так «пустует» рынок арендного жилья в Москве в 2025 году.

Все указанные предложения находятся не в рыночной стоимости и не смогут сдаться по таким ценам, фактическая сделка будет заключена на 10-20% ниже.

Рассмотрим один из самых эталонных примеров. Объявление снято с публикации, но сохранился скриншот убранства данной квартиры в новом ЖК:

https://www.cian.ru/rent/flat/311522851/

«Типичная жертва инфоцыган, наслушался курсов и вместо того, чтоб купить кровать, диван, стол, стулья, шкаф и шторы, сидит и чего-то ждёт, скорее всего, активный прошаренный зритель ютуба, ждал, как за 140 снимут В ДРАКУ, как ему инфоцыгане вещали в ютубе, а спать, видимо, стоя будут. Что в итоге: стоит с декабря и всё это время платит коммунальные услуги и, скорее всего, ипотеку», – Pravda256.

Тем не менее у блогеров в сфере недвижимости и профессиональных продавцов воздуха недавно появилась соломинка, за которую они ухватились и пытаются ввести в заблуждение новых людей, – снижение ключевой ставки. Тут и там, на ютубе и в «нельзяграме», в телеграме и дзене – везде раздаются призывы срочно снимать деньги со вклада и бежать покупать недвижимость, ведь снижение ключевой ставки сделает инструмент вкладов непривлекательным, тогда-то цены на «бетон» и поползут вверх! Но не тут-то было, попытка запудрить мозги разбивается при малейшем разборе психологии действий обывателя в подобной ситуации:

– Почему снижение ставок не остановило приток денег на банковские вклады.

«В июне 2025 года средства населения в банках выросли на ₽ 0,9 трлн, несмотря на снижение ставок. Сберегательный бум продолжается – россияне спешат закрепить уходящую вниз доходность.»

Период постепенного снижения ставки станет гвоздём в крышке гроба бетонного пузыря, продажи просто встанут (как сейчас это происходит на вторичном рынке из-за отсутствия денег у населения и заградительной ставки). Зачем брать «бетон», искать деньги на ремонт и сдавать за 3-5% годовых в аренде, если можно просто открыть депозит?

По мере дальнейшего снижения ставки на рынке новостроек наступит полный коллапс. Вторичный рынок сейчас дешевеет месяц за месяцем, так как при такой ставке, как уже было отмечено выше, у людей нет возможности купить жильё в ипотеку, а денег на руках для покупки за наличные просто нет. В Петербурге двух- и трёхкомнатные квартиры большого метража в добротных кирпичных домах нулевых годов постройки уже стоят по 190-210 тысяч за квадрат (в них ещё есть такие утраченные технологии, как лоджия и терраса), а на соседней станции метро девелопер впаривает свои шедевры без балконов со сдачей в 2027 году за 350 тысяч за квадрат (со сравнительной площадью лота). Подумайте, при какой ключевой ставке товар новостроек перестанет быть востребованным даже при наличии льготной ипотеки? Этот товар тотально неликвиден и создавался исключительно для спекуляций.

В целом, помните главное правило – пока схема по заработку денег работает, о ней стараются не распространяться, никто не будет делиться лёгким способом получения прибыли. Если о чём-то трубят на каждом углу и призывают поскорее проинвестировать, то значит прибыль в этом секторе делается только на рекламе, продаже курсов и перепродаже имеющихся объектов, переставших приносить деньги новичкам.

Глава 3. Инвестор и покупатель

Дополним предыдущую главу про неутешительное положение основной массы инвесторов историей с канала «Бойко о недвижимости»:

https://t.me/investclubBoyko/1112

«Вчера у меня прошла консультация с девушкой, которая покупает квартиры для сдачи. Это её бизнес – она инвестирует в квартиры на стадии строительства, чтобы в последующем обеспечить себе пассивный доход. Она поделилась болью, которая сейчас её тревожит: она купила студию в «Матвеевском парке» от ПИК. Студия по площади небольшая, около 22 квадратных метров. Обошлась она покупательнице в 9,2 млн рублей по семейной ипотеке. Студия продавалась с чистовой отделкой, поэтому девушка быстро сделала обстановку и планировала хорошо сдать квартиру. При покупке она ориентировалась на 80 тысяч рублей. Цена двигалась следующим образом: 80-75-70 тысяч рублей. И вот, после месяца ожидания наконец-то пришёл арендатор на 65 тысяч рублей. Заехала девушка, которая через пару недель сказала, что хочет отказаться от аренды, так как ей спокойно жить мешает вечно срабатывающая пожарная сигнализация. Так как депозит при таком скором расторжении невозвратный, то она попросила дисконт к стоимости аренды. Таким образом, теперь аренда еле покрывает ипотечные платежи.»

Отсылая к упомянутой во второй главе распродаже ПИКа в «Саларьево парке», встаёт закономерный вопрос: а не будет ли в дальнейшем таких же внезапных акций от застройщиков, которые пытаются наполнить свои бюджеты? Не останутся ли люди, покупавшие квартиры на 30% дороже, с носом? Конечно, останутся. Вот пример ЖК в Петербурге на Петроградке с ключами в 2030 году: на старте продаж цена за квадрат составляла 480 тысяч рублей, а сейчас девелопер вывалил на рынок более сотни квартир по переуступке от юридического лица по 422 тысячи за метр.

Ожидаемый рост арендных ставок не состоится, осенью 2024 года был последний вздох этого рынка, и уже зимой во многих районах Москвы арендная плата уменьшилась на 10-15%. Собственники сталкиваются с переездом арендаторов, нашедших более дешёвые варианты.

Не стоит считать, что покупка квартиры для попытки сохранить капитал или получить дополнительный источник денег – прерогатива буржуев, в последние годы в эти схемы зашло большое количество простых рабочих людей, которые попадали под льготные программы и могли на доходы семьи с двумя взрослыми работающими людьми платить 60-80 тысяч в месяц за ипотеку. Оттого печально осознавать, что многие из них никак не улучшили своё положение.

Теперь давайте рассмотрим возможности простых людей на покупку квартиры:

– Названы реальные размеры московских зарплат: они немногим больше общероссийских.

«Неожиданно всплывшая тема средней зарплаты в Москве взбудоражила общественность как минимум по двум взаимосвязанным причинам. Во-первых, она прозвучала в публичном диалоге президента РФ Владимира Путина и столичного градоначальника Сергея Собянина, и уже хотя бы поэтому не могла не вызвать взрывной интерес. Во-вторых, названные мэром цифры — 140-160 тысяч рублей — создают простор для безудержного скепсиса, который, в свою очередь, подкрепляется искренним недоумением Путина, считающим, что в Москве зарабатывают больше.»

«…Понятно, что средняя зарплата всегда выше медианной, причём значительно. Первая в Москве составляет 151,6 тысяч рублей (данные Росстата за октябрь), вторая — не более 100 тысяч, а по информации за октябрь аналитической службы крупнейшего банка страны — и вовсе 62,5 тысячи рублей. Примерно такие деньги зарабатывают в месяц люди, занятые в ритейле, в сфере коммунального хозяйства и прочих секторах, обеспечивающих массовые позиции.»

«…медианные зарплаты в столице существенно ниже 100 тысяч. Большинство рядовых банковских служащих получает весьма скромные деньги (топ-менеджеры не в счёт), в общепите это вообще норма. А что касается курьеров, чьи зарплаты в Москве порой превышают 200 тысяч, в основной своей массе это либо самозанятые, либо ИП.»

Люди, не подходящие под требования льготной ипотеки, с такими зарплатами могут забыть о своём жилье, а те, кто может взять ипотеку на новостройку, в ожидании ключей будут вынуждены платить ещё и арендную плату за съём.

Подводя итоги раздела, позволю себе высказать несколько советов на фоне сложившейся ситуации:

1) Если вы имеете полную сумму для покупки квартиры на руках, то не следует нести её в новостройку, а тем более в дом со сроком сдачи в 2027+ году. Не очаровывайтесь красивыми дворами и дизайнерскими местами общественного пользования: человек живёт в квартире, а не в переговорной или лапомойке для собак на первом этаже комплекса. Вторичка дешевле, в ней вы не будете ещё три года после заезда слушать бесконечные ремонты у соседей вокруг, не столкнётесь с мешками строительного мусора в коридорах. Вторичку, в отличие от квартиры, которая находится в ещё не построенном доме, можно сдавать. О качестве новостроек говорить не приходится: кирпичные дома 1980-2010 годов или популярные панели серии КОПЭ и П-44 будут лучше и по планировке, и по площадям комнат, и по количеству квартир на этаже.

2) Инвестиция через ипотеку – это риск. Если у вас нет полной суммы и вы вынуждены кредитоваться, то помните, что для сдачи в аренду в квартире нужно будет сделать ещё и ремонт, найти на это дело деньги. Рост цен остановился (он сильно меньше инфляции), выгода со вклада по-прежнему больше, чем с перепродажи жилья. Впереди рынок ждёт повторение 2014-2019 годов, стагнация и топтание на месте. Квартира, продающаяся сегодня за 15 миллионов, будет продаваться через два года в лучшем случае за 16, а скорее всего, останется на той же отметке, пока товары народного потребления, продукты и бытовая техника будут дорожать.

3) Нельзя лезть в апарт-отели и становиться принципалом. Купленный за 7-9 миллионов апартамент принесёт вам за летний сезон в городах с развитым туризмом примерно по 40 тысяч рублей в месяц; вне сезона вы будете платить управляющей компании за администрирование и коммунальные услуги, всё, что удастся заработать – пара сдач апартаментов в месяц. В этой схеме наживается только собственник апарт-комплекса, который потом выкупит у вас актив, приносящий только убытки, за небольшие деньги.

Выводы

1. Государство ввело программу льготной ипотеки бездумно, без ограничений по типу жилья (даже на бизнес и премиум сегмент), без ограничений на количество ипотек в одни руки, без проверки уровня доходов заёмщика.

2. Ключевая ставка ЦБ за последние два года позволила большому количеству состоятельных граждан использовать разницу между процентом по вкладу и процентом по ипотеке для получения «бесплатной» недвижимости.

3. Ежемесячная дотация от государства коммерческому банку по покрытию разницы между льготной и рыночной ставкой в рамках программы льготной ипотеки превышает ежемесячный платёж от арендатора, который получает рантье. Capitalism moment.

4. Банки третий год к ряду отчитываются о рекордных прибылях.

5. Застройщики в погоне за прибылью существенно ухудшили характеристики жилых домов. Повысилась этажность, увеличилась плотность, уменьшилась средняя площадь квартиры, увеличилась нагрузка на лифтовое оборудование.

6. В ходе безостановочной стройки «под нож» пускают предприятия тяжёлой, лёгкой и пищевой промышленности, застраивают природоохранные зоны.

7. В общественном сознании девелоперы активно пытаются создать образ «квартира – это инвестиция», недвижимость перестаёт восприниматься как жильё, переходит в ранг спекулятивного актива.

8. С каждым годом падает наполняемость жилых комплексов проживающими. Капитализм справился с задачей создать, но всё так же не может распределить.

9. Активизировалась небольшая, но крайне общественно вредная прослойка риелторов-инфобизнесменов, которые за откаты от застройщиков убеждают людей в инвестиционных перспективах жилой недвижимости, призывают их нести деньги в «бетон» и способствуют накачке пузыря.

10. Цены на недвижимость значительно выросли с момента введения льготной ипотеки. Пролетарий не имеет возможности купить жильё в собственность, зачастую даже в ипотеку.

11. Люди, желающие инвестировать в жильё, в итоге оказываются в минусе. К 2024 году квадратные метры стали расти в цене в 8-10 раз медленнее уровня инфляции, вторичный рынок не имеет льготных программ, а потому разница в цене между первичкой, которую покупал инвестор, например, в 2021 году, и вторичкой, которая оказалась у него на руках к 2025 году, отсутствует (не превышает инфляцию). Рост цен только у застройщика. Последний рост арендных ставок был осенью 2024 года, после чего пошёл спад. Платёж арендатора зачастую не покрывает платёж по ипотеке. Рынок переполнен предложениями о сдаче жилья.

Бюджет уже не вывозит закапывать триллионы рублей в человейники, и тему начали постепенно сливать, а ведь схема работала с огромным усердием: бесконечные семинары инфобизнесменов, мамочки в декретах с пятью ипотеками в запрещённых соцсетях, которых смотрят другие люди и бегут к риелторам за подбором квартиры в новостройке. Тут припоминается ещё одно очень несуразное постановление правительства №2166 от 23.12.2023 – в нём ужесточили условия льготной ипотеки, но одновременно обнулили счётчик ипотек, взятых до этой даты для семей с детьми: «при получении кредита по ипотеке с господдержкой для семей с детьми в качестве «первого» кредита считается договор, подписанный с 23 декабря 2023 года (кредитные договоры, подписанные по программе по 22 декабря 2023 года (включительно) не берутся в расчёт)». Назовите хоть одну сферу отношений с государством, где такая схема была бы возможной?! Попробуйте получить имущественный налоговый вычет второй раз или оформить привоз автомобиля из-за границы второй раз за год – не получится. А здесь строительное лобби продавило такие изменения, как в детском саду: ипотеки до 23 декабря – НЕ СЧИТАЮТСЯ! Берите снова и снова, раздуем же пузырь вместе!

В целом, в стране с ежегодно сокращающимся населением может встать вопрос: а для кого строим все эти миллионы квадратных метров? Однако осознавая специфику рынка, мы понимаем, что строят не «для кого», а «для чего» – для триллионных спекуляций и надувания пузыря ради пузыря, ради жирования банкиров и девелоперов, ради перекладывания бюджета в частный карман, для наживы и без того неприлично богатых капиталистов. Не удивлюсь, если лет через десять-двадцать жилые комплексы, состоящие на 90% из студий, признают гетто-образующими и начнут сносить. Тысячи кубометров бетона, тонны стали и отделочных материалов и, конечно же, человеческий труд, положенные на производство недвижимого уродства двадцатых годов, сгинут под тяжёлой техникой, потому что капитализм не умеет по-другому.

Кулик, 2025 год

Оставить комментарий